رادیو تیتر | ویژه اقتصاد / ۶۸

پادکست | دیوار بلند بانکها برای وام ازدواج زوجهای جوان

پشت ویترین جذاب وام ۳۵۰ میلیونی برای هر زوج و وامهای پلکانی فرزندآوری، صفی به طول ۶۰۰ هزار نفر و قوانینی نانوشته در بانکها پنهان شده است.

زوج های جوانی که رؤیای آغاز زندگی مشترک را در سر دارند، با وعده وام ازدواج ۷۰۰ میلیون تومانی دولت مواجه اند؛ رقمی که قرار است شیرینی این آغاز را دوچندان کند. اما واقعیت برای صدها هزار نفر در صف انتظار، داستانی دیگر دارد. عبور از هفت خوان پیدا کردن ضامن معتبر و دست وپنجه نرم کردن با بوروکراسی تمام نشدنی بانک ها، این حمایت دولتی را به اولین و بزرگ ترین چالش زندگی مشترک بسیاری از جوانان ایرانی تبدیل کرده است.

پادکست صوتی:

بسته حمایتی دولت در سال ۱۴۰۴: مبالغ و شرایط

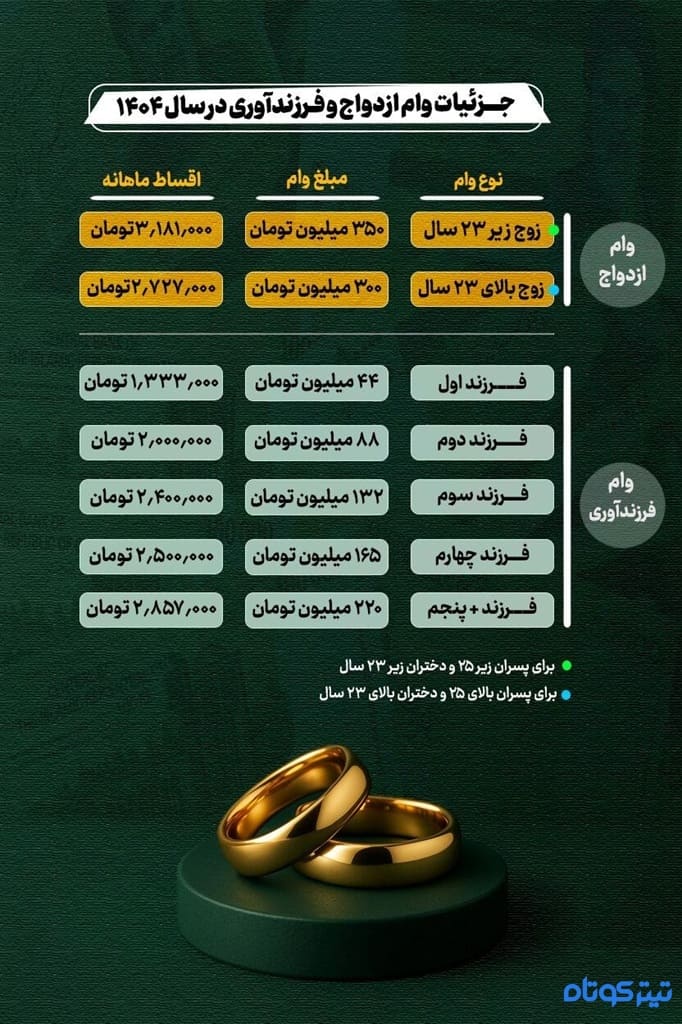

۱. وام ازدواج

بر اساس قانون بودجه سال جاری (۱۴۰۴)، مبالغ و شرایط وام ازدواج که هم اکنون در حال پرداخت است، به شرح زیر می باشد:

مبلغ پایه: برای هر یک از زوجین ۳۰۰ میلیون تومان (مجموعاً ۶۰۰ میلیون تومان).

مبلغ تشویقی: برای دامادهای زیر ۲۵ سال و عروس های زیر ۲۳ سال، این مبلغ به ۳۵۰ میلیون تومان برای هر نفر افزایش می یابد (مجموعاً ۷۰۰ میلیون تومان).

بازپرداخت: کارمزد وام ۴ درصد و دوره بازپرداخت ۱۰ ساله (۱۲۰ ماهه) است.

شرایط اصلی: متقاضیان باید حداکثر تا ۲ سال پس از تاریخ عقد ازدواج در سامانه ثبت نام کنند و پیش از این از این تسهیلات استفاده نکرده باشند.

۲. وام فرزندآوری

این تسهیلات که به پدران فرزندان متولد شده از سال ۱۴۰۰ به بعد تعلق می گیرد، در سال ۱۴۰۴ با مبالغ زیر پرداخت می شود:

فرزند اول: ۴۴ میلیون تومان

فرزند دوم: ۸۸ میلیون تومان

فرزند سوم: ۱۳۲ میلیون تومان

فرزند چهارم: ۱۶۵ میلیون تومان

فرزند پنجم: ۲۲۰ میلیون تومان

این وام نیز با کارمزد ۴ درصد و یک دوره تنفس ۶ ماهه برای شروع اقساط همراه است.

هفت خوان دریافت وام: نبرد بی پایان با صف و ضامن

با گذشت نیمی از سال ۱۴۰۴، مشکلات دریافت این تسهیلات نه تنها حل نشده، بلکه برای بسیاری پیچیده تر نیز شده است.

۱. صف های انتظار؛ زخمی کهنه بر پیکر یک قانون

گزارش های رسمی از شبکه بانکی تا مهرماه ۱۴۰۴، همچنان از وجود صفی چندصدهزار نفری برای دریافت وام ازدواج خبر می دهند. با وجود آنکه بانک ها ادعا می کنند بخش بزرگی از سهمیه سالانه خود را پرداخت کرده اند، حجم بالای متقاضیان جدید و انباشت درخواست ها از سال گذشته، باعث شده تا زمان انتظار برای تعیین شعبه و دریافت وام، همچنان طولانی و فرسایشی باقی بماند.

۲. دستورالعمل "یک ضامن"؛ قانونی که در شعب بانک ها اجرا نمی شود

بزرگ ترین مانع بر سر راه جوانان، همچنان تأمین ضامن مورد قبول بانک هاست. در حالی که بانک مرکزی بارها در سال جاری بر اجرای دستورالعمل ضمانت تاکید کرده، اما واقعیت در عمل متفاوت است. طبق قانون، بانک موظف است با دریافت یک ضامن و یک سفته وام را پرداخت کند و در مراحل قبل از آن، اعتبارسنجی و وثایق جایگزین مانند سهام عدالت را بپذیرد.

با این حال، گزارش های متعدد مردمی در سال ۱۴۰۴ نشان می دهد که اکثر شعب بانک ها این مراحل را نادیده گرفته و مستقیماً خواستار یک یا حتی دو ضامن کارمند رسمی دولت با نامه کسر از حقوق می شوند. این سنگ اندازی آشکار، عملاً قانون را بی اثر کرده و بسیاری از متقاضیان را از دریافت وام محروم می کند.

مشوق ناکارآمد: چرا سخت گیری بر سر ضامن، هدف اصلی وام را نابود می کند؟

تشویق به ازدواج و فرزندآوری، بیش از آنکه نیازمند ارقام درشت روی کاغذ باشد، به مشوق های درست و درمان نیاز دارد؛ مشوق هایی که در دسترس، آسان و قابل اعتماد باشند. یک سیاست تشویقی زمانی موفق است که موانع را از سر راه بردارد، نه اینکه خود به بزرگ ترین مانع تبدیل شود. متاسفانه، وام ازدواج در ایران امروز نمونه بارز یک هدف گذاری درست است که در عمل، به دلیل همین سازوکارهای غلط، کارایی خود را از دست داده است.

فلسفه وجودی یک مشوق: آسان سازی نه دشوارتر کردن!

هدف اصلی وام ازدواج، کاهش دغدغه های مالی و آسان سازی مسیر تشکیل خانواده برای جوانان است. اما وقتی سیستم بانکی با سخت گیری بی رویه درباره ضامنین، کار را دشوارتر کرده، دقیقاً بر خلاف این فلسفه عمل می کند. این سخت گیری یک پارادوکس تلخ ایجاد می کند:

افرادی که بیشترین نیاز را به این وام دارند (زوج های جوانی که در ابتدای مسیر شغلی و مالی هستند)، همان کسانی هستند که کمترین دسترسی را به شبکه ضامن های مورد قبول بانک ها (کارمندان رسمی با سابقه بالا) دارند. در نتیجه، این وام حمایتی ناخواسته به تسهیلاتی برای قشری محدود تبدیل می شود که شاید از ابتدا هم مشکل کمتری برای تأمین هزینه ها داشته اند.

از کمک هزینه به بار روانی و اجتماعی

این چالش، صرفاً یک مشکل اداری نیست، بلکه به یک بار روانی و اجتماعی برای زوج های جوان تبدیل شده است. جستجو برای یافتن ضامنی که هم شرایط مدنظر بانک را داشته باشد و هم حاضر به پذیرش این تعهد بزرگ باشد، جوانان را در موقعیت استرس زا و گاه تحقیرآمیزی قرار می دهد. این فرآیند فرسایشی، به جای آنکه شیرینی آغاز زندگی را بیشتر کند، آن را با اضطراب و دلسردی همراه می سازد و این پیام را به جوانان مخابره می کند که حتی برای دریافت حمایت قانونی خود نیز باید از یک مسیر صعب العبور و طاقت فرسا عبور کنند. در واقع، این سیاست به جای تشویق، به نوعی تنبیه بوروکراتیک برای کسانی تبدیل شده که قصد ازدواج دارند.

نتیجه گیری:

وام ازدواج و فرزندآوری همچنان یک سیاست ضروری اما ناکافی است. تا زمانی که گره کور "ضامن معتبر" باز نشود و فرآیند دریافت وام به جای برداشتن باری از دوش جوانان، باری بر آن اضافه کند، این تسهیلات هرگز به یک مشوق واقعی و کارآمد تبدیل نخواهد شد. برای اثربخشی این قانون، دولت و بانک مرکزی باید با نظارت قاطع، دیوارهای بلند سلیقه شخصی مدیران شعب را فرو ریخته و اطمینان حاصل کنند که این حمایت مالی به دست تمام واجدین شرایط، و نه فقط عده ای خاص، می رسد.

نظر شما